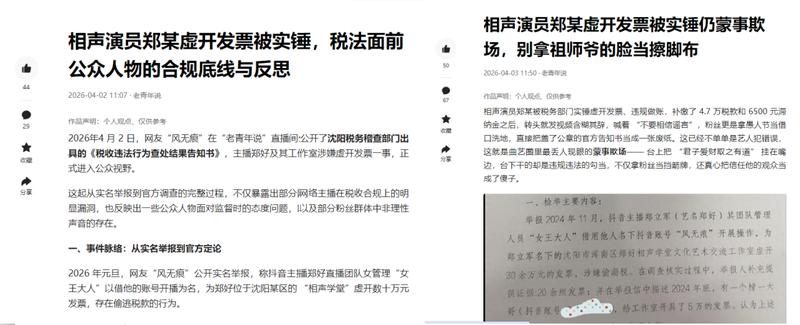

德云社税务风波深度剖析:虚开发票案背后的合规启示录

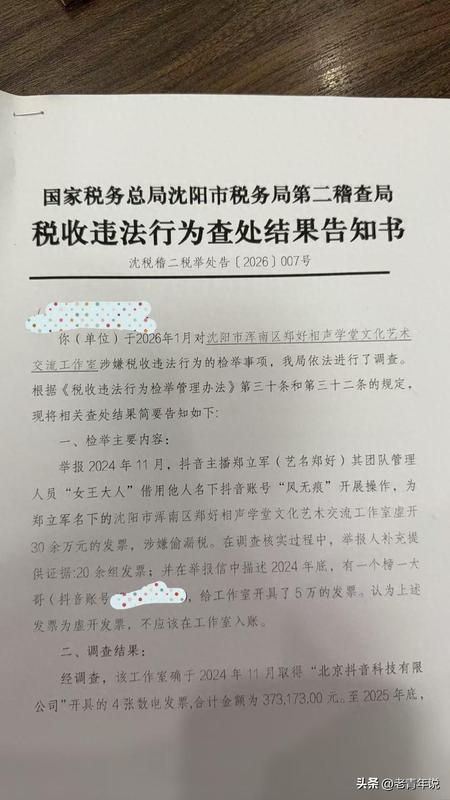

2026年4月,自媒体博主“老青年说”连发两文,直指德云社演员郑好涉嫌虚开发票。税务稽查文书显示,沈阳市浑南区郑好相声学堂文化艺术交流工作室于2024年11月取得北京抖音科技有限公司开具的4张数电发票,合计金额373173元,截至2025年底无实际付款记录,不应纳入成本费用。

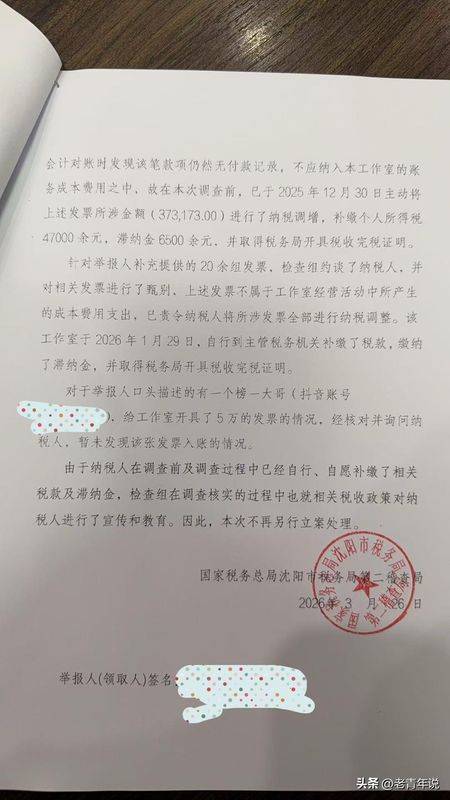

补缴税款47000元、滞纳金6500余元。表面看,当事人已主动纠错。但细读文书,一个关键时间线浮出水面:举报人“风无痕”于2025年12月23日公开喊话,郑好工作室于12月30日补缴税款。所谓“主动”,实为被动响应。

虚开发票的法律定性:行政违法还是刑事犯罪?

根据《中华人民共和国发票管理办法》及《刑法》第二百零五条规定,虚开增值税专用发票罪的立案标准为虚开税款数额在1万元以上或者致使国家税款被骗数额在5000元以上。本案涉及金额37万余元,已远超刑事立案门槛。

税务部门最终以“纳税人自行补缴”不予立案,但这一处理结果在法理层面存在讨论空间。虚开发票行为本身的违法性并不因事后的补缴行为而消除,只是处罚轻重问题。

德云社艺人管理体系的结构性缺陷

郑好并非德云社首个“出问题”的演员。近年来,德云社演员群体中约谈、停演、道歉、拘留案例时有发生。从陈某霄的停车纠纷到郑某的税务问题,管理漏洞呈系统性显现。

核心矛盾在于:传统师徒关系与现代企业管理制度之间的张力。德云社名义上已完成公司化改制,但实际运营仍依赖郭德纲的个人权威和情感纽带。这种模式在规模扩张期尚可维持,当艺人个人行为涉及法律边界时,制度约束力明显不足。

公众人物税务合规的操作指南

第一,工作室与个人账户必须严格分离。虚开发票的本质是账实不符,工作室取得的发票必须有对应的真实业务和付款记录。

第二,大额收款需留存完整证据链。主播收入、打赏分成等新型收入形态,需保存平台结算单、银行流水、合同等原始凭证。

第三,涉税问题务必在稽查前主动自查。被动补缴与主动申报在法律后果上存在显著差异,罚款幅度可能相差数倍。

对于德云社而言,郑好事件是一面镜子。相声作为传统艺术形式,艺人IP的商业价值已被市场充分开发,但配套的合规体系却严重滞后。如何在尊重艺术规律的同时建立现代企业管理制度,是郭德纲和王惠必须面对的课题。