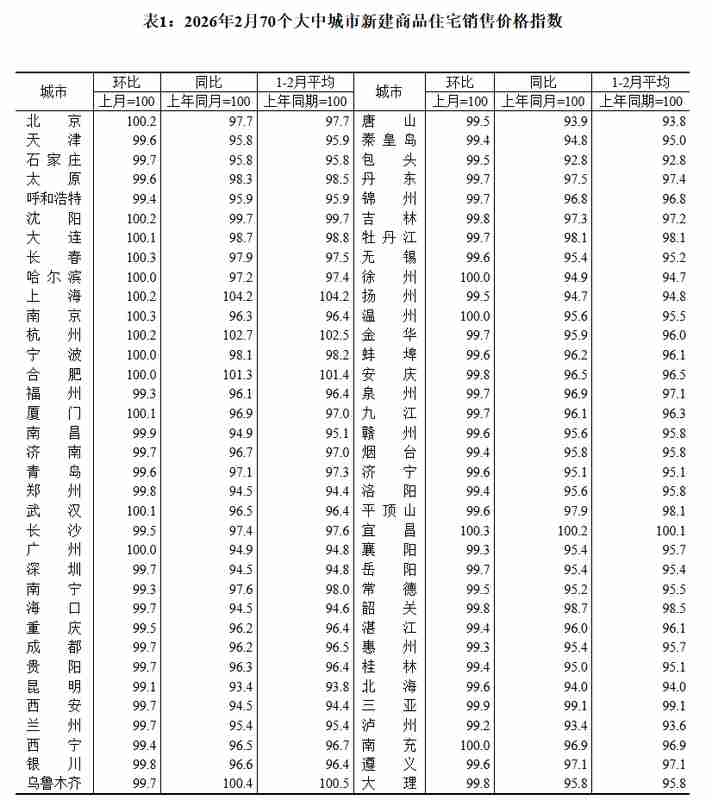

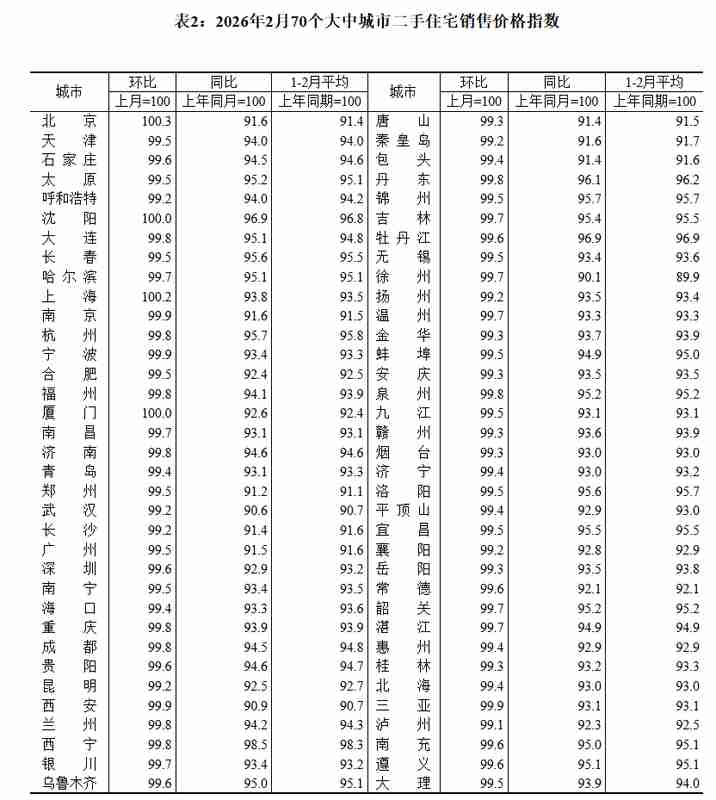

一线城市房价企稳迹象显现;新建持平,二手局部转涨,整体降幅趋缓。

房地产市场在2026年开局阶段展现出明显的修复动能。国家统计局发布的2月份70个大中城市商品住宅销售价格数据表明,环比降幅的持续收窄成为本期最突出的特征。这不仅仅是数字上的微调,更反映出市场供需关系在逐步趋向平衡。新建商品住宅方面,上涨或持平城市数量显著增多,环比整体趋稳的态势已初步确立。

深入剖析一线城市表现,新建商品住宅销售价格环比实现由降转平的积极转变。具体城市中,北京、上海出现温和上涨,广州维持不变,深圳小幅调整。这种格局凸显了核心都市在需求韧性和政策红利释放方面的领先优势。二线城市新建商品住宅环比下降幅度缩小,三线城市同样呈现收窄迹象。整体70城中,环比上涨城市增至10个,持平城市达到7个,这一增量变化为市场注入更多信心。

二手住宅市场的变化更为引人注目。一线城市二手住宅环比降幅大幅收窄,北京、上海二手房价格实现环比转正,广州、深圳则出现回落。这种核心城市二手房率先反弹的现象,体现了市场预期改善的先行信号。二三线城市二手住宅环比降幅也同步收窄,整体二手房市场调整力度趋于温和。70城二手住宅价格的环比表现,显示出下降趋势的边际改善,部分区域已脱离连续下跌轨道。

同比维度上,商品住宅销售价格仍保持下降格局。一线城市新建商品住宅同比降幅小幅扩大,但上海同比实现较大幅度正增长,凸显其市场韧性。二三线城市同比降幅也有所扩大,表明全国库存消化和需求修复仍需过程。同比数据的持续下降提醒各方,市场全面企稳尚需更多支撑因素的累积。

结合当前宏观背景,今年房地产市场在政策持续优化、需求逐步释放的合力下,呈现出从深度调整向温和修复的过渡特征。京沪二手房的转暖不仅是局部现象,更是整体信心修复的缩影。展望后续,伴随因城施策的深化和经济环境的向好,市场有望迎来更广泛的稳定迹象。但区域分化格局将长期存在,一二线城市修复节奏领先,三四线城市压力仍需关注。购房决策应基于理性分析,注重核心区域的机会,同时防范潜在波动。

这份数据为行业参与者提供了重要参考,环比降幅的连续收窄与二手房局部转涨,共同勾勒出市场筑底向好的轮廓。房地产作为国民经济重要支柱,其稳定发展对整体经济具有积极意义。未来走势取决于政策连续性、市场自发调节以及外部环境的协同,预计温和修复将成为主基调。