同业存单备案额度迟迟未见踪影;银行负债管理面临新变化。

在银行间市场运行中,同业存单作为商业银行重要的主动负债工具,一直发挥着关键作用。它不同于传统存款的被动吸纳模式,而是赋予银行在负债端更大的发行主动权,帮助金融机构灵活应对资金需求。

根据相关管理办法,同业存单发行实行余额管理,银行在年度内任何时点的存单余额都不能超出当年备案额度。这种机制旨在维护市场秩序,确保银行负债规模保持合理水平。

通常情况下,商业银行会在上年末或本年初完成同业存单发行计划的拟定,并在每年一至二月对外公布当年的备案额度。然而,今年截至三月二十四日,多家商业银行的同业存单备案额度尚未披露,这一现象与往年形成鲜明对比,引发市场广泛关注。

从历史实践来看,工商银行曾在二零二三年二月三日对外披露当年同业存单发行计划,落款时间显示其已在上一年末完成额度拟定。类似地,招商银行也在二零二五年二月披露了当年的发行总额度,落款日期表明备案工作在前两天刚刚完成。这些案例充分说明,往年银行通常能在年初及时公布相关信息,为市场提供清晰预期。

界面新闻记者根据公开数据梳理发现,上一年度商业银行同业存单备案额度合计达到一定规模,而年末实际余额对应使用率出现明显下降,尤其国有大型银行的使用率回落较多。这种变化主要源于多方面因素,包括央行通过多种工具加大流动性投放力度,使得资金面保持充裕状态;同时,偿还企业拖欠账款相关政策推动下,企业和居民现金流得到改善,银行负债端压力有所减轻;此外,资本市场活跃也引导部分资金流向股市,进一步优化了大行非银存款结构。

业内分析师指出,去年大型银行负债端结构显著改善,低成本活期存款增速回升,而高成本定期存款增速放缓,整体负债成本得到明显控制。这些积极变化为银行资产负债管理创造了更有利的环境。

同业存单发行规模在债券市场中占据重要比例,其备案额度自然备受市场瞩目。然而,今年以来包括国有大行和股份制银行在内的多家机构尚未披露当年发行计划,额度信息也未公布。市场人士分析认为,这一异常情况可能与额度备案方式的潜在调整有关,或将同业存单与二级资本债、永续债等金融债进行统筹管理。

相关研报提到,不排除今年同业存单备案机制将进行适度改革,例如将同业存单备案额度与发债额度合并,并分设资本补充工具和同业存单细项额度。这种统筹思路有助于银行更好地平衡全年资本补充与主动负债规模。

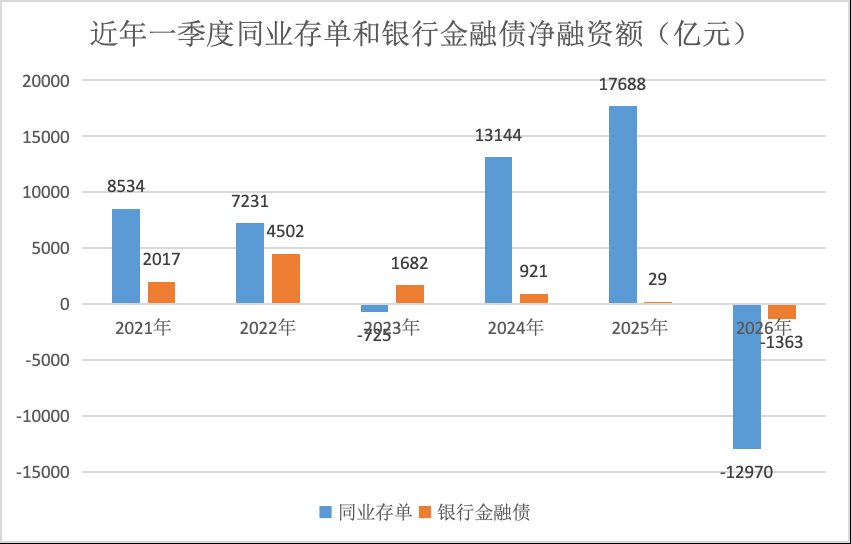

数据显示,今年一季度商业银行同业存单和金融债净融资均呈现负值,这与往年一季度基本为正值的情况形成对比。主要原因是监管部门尚未批复新的银行金融债额度,导致相关发行规模低于往常水平。金融债包括专项金融债、二级资本债以及永续债等类型,其中后两者占比较高。

二级资本债和永续债的发行额度由相关部门分别批复,通常有效期为二十四个月,银行可在有效期内自主决定发行时间和规模。从过去实践看,银行在获得批文后往往会在一年内将额度使用完毕,这与同业存单的年度管理特点具有相似性,为两者统筹管理提供了基础。

专家表示,同业存单额度与金融债统筹管理、一并下达,在微观层面有助于商业银行统筹规划全年资本补充与主动负债总盘子,从而更好地匹配资产投放进度,提升整体资产负债管理效率。这种调整可能带来银行负债管理模式的优化,推动金融机构在流动性管理上实现更精细化操作。

展望未来,如果同业存单备案方式确实发生变化,银行将需要适应新的管理框架,在保持负债端稳定性的同时,灵活应对市场环境变化。整体而言,这一潜在调整反映出监管层面对银行负债工具的统筹考量,旨在促进金融市场健康发展。

在当前资金面相对宽松的背景下,银行负债压力得到缓解,为实体经济提供支持创造了条件。未来,商业银行需持续关注额度管理动态,优化内部资源配置,以实现稳健经营和高质量发展。